2025年8月時点で、米国政府による自動車関連製品への関税強化が現実のものとなり、自動車部品サプライヤーはかつてない対応を迫られている。特に日本企業にとっては、米国市場での競争力維持とサプライチェーンの再構築が急務となっており、課題と対応策を今一度整理したい。

※本コンテンツは2025年8月18日付日刊自動車新聞の寄稿文の転載です。

米国関税強化に伴う喫緊の課題

日系サプライヤーが直面する課題は大きく3つに分類される。

1. OEMからの現地化圧力

完成車メーカー(OEM)は、関税回避と供給安定化のために生産拠点の米国シフトを加速している。これに伴い、部品供給を担うサプライヤーにも現地化が求められており、対応が遅れる企業は他国の競合に取って代わられるリスクがある。

2. Tier 2・3サプライヤーの調達課題

日系OEMは米国で60〜75%の部品を現地調達しているが、特にTier 2・3サプライヤーの現地化率は依然として低い。多くの企業が日本中心のサプライチェーンに依存しており、米国での部品調達網の構築が遅れている。このままでは、コスト面・納期面での競争力を失い、OEMからの発注が減少する可能性がある。

3.メキシコ・カナダ拠点の供給リスク

USMCA(米国・メキシコ・カナダ協定)の準拠品は現状は追加関税(8月1日時点ではカナダで35%、メキシコで25%)の適用除外を受ける。一方で、今後の情勢は不透明で方針変更の可能性もある。また、2026年明けからUSMCAの見直しも開始するとみられる。メキシコやカナダに生産拠点を持つ企業にとっては、関税回避のための再配置が必要だが、これは時間と資本を要する難題だ。新たな拠点の選定、設備投資、労働力の確保と育成など、多くの課題が立ちはだかる。対応が遅れれば、OEMとの契約喪失やコスト競争力の低下につながる。

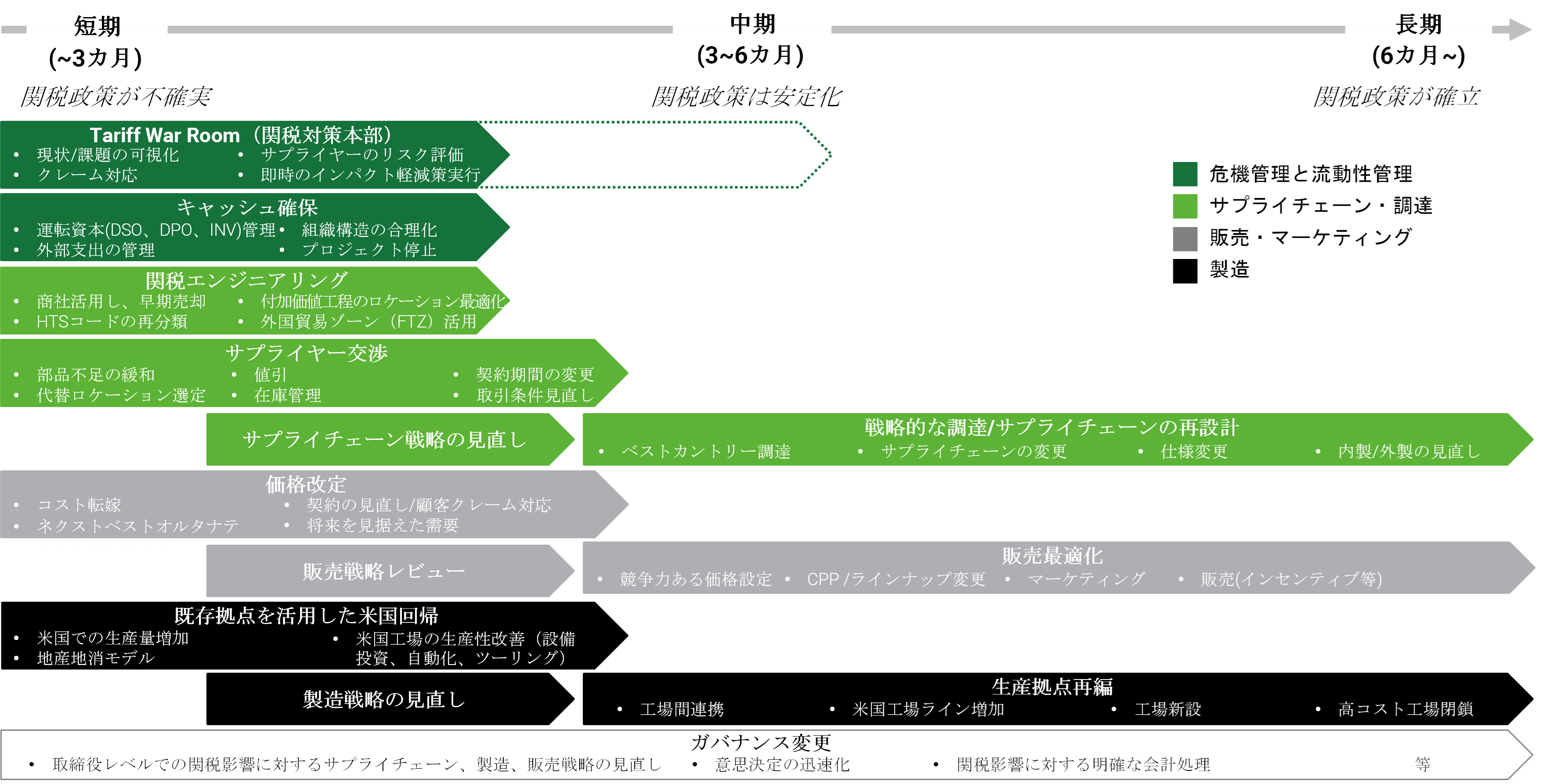

米国の関税強化に対する段階的なアプローチ

これらの課題に対し、短期~中長期でのアプローチを念頭に、競争力を維持する必要がある。

短期的(~3カ月)には、関税政策が不確定な状況下で、関税軽減に向けHTSコードの再分類や各付加価値工程を行うロケーションの見直し・最適化、外国貿易ゾーン(FTZ)の活用などによる関税エンジニアリングが有効だ。また、運転資本の管理や外部支出の抑制を通じたキャッシュ保全、サプライヤーとの価格交渉も重要な施策となる。

中期的(3~6カ月)には、関税政策が安定化する中で、価格再設定や契約見直しを含む販売戦略の再構築が求められる。また、米国拠点での増産や設備投資の判断も不可欠だ。組織構造の見直しなど、ガバナンスの変革も視野に入れるべきだろう。

長期的(6カ月~)には、関税政策が確立された段階で、サプライチェーンの再設計や競争力ある調達先の確保、製品構成の見直し、ライン新設/工場の新設・閉鎖を含む製造最適化が鍵となる。経営層による定期的なレビューと迅速な意思決定が企業の持続的成長を支える。

関税政策の不確実性が続く中では、各社は早期に「Tariff War Room(関税対策本部)」を設置し、現状・課題を見える化し、インパクト軽減策を打ちつつも、中長期では財務・調達・製造・商流戦略を統合的に見直す必要がある。目まぐるしく環境・方針が変化する中で、競争力を維持していくために迅速かつ柔軟な意思決定が求められている。