People

In dieser Ausgabe befassen wir uns mit dem Potenzial von Extended-Range Electric Vehicles (EREVs) als Brückentechnologie für den europäischen Markt:

- Kostenvorteile und Attraktivität: EREVs zeigen in über 95 % der TCO-Szenarien in Deutschland Vorteile gegenüber Verbrennern, BEVs und PHEVs. 83 % der Konsumenten bewerten die Technologie als attraktiv – besonders Vielfahrer und BEV-Besitzer.

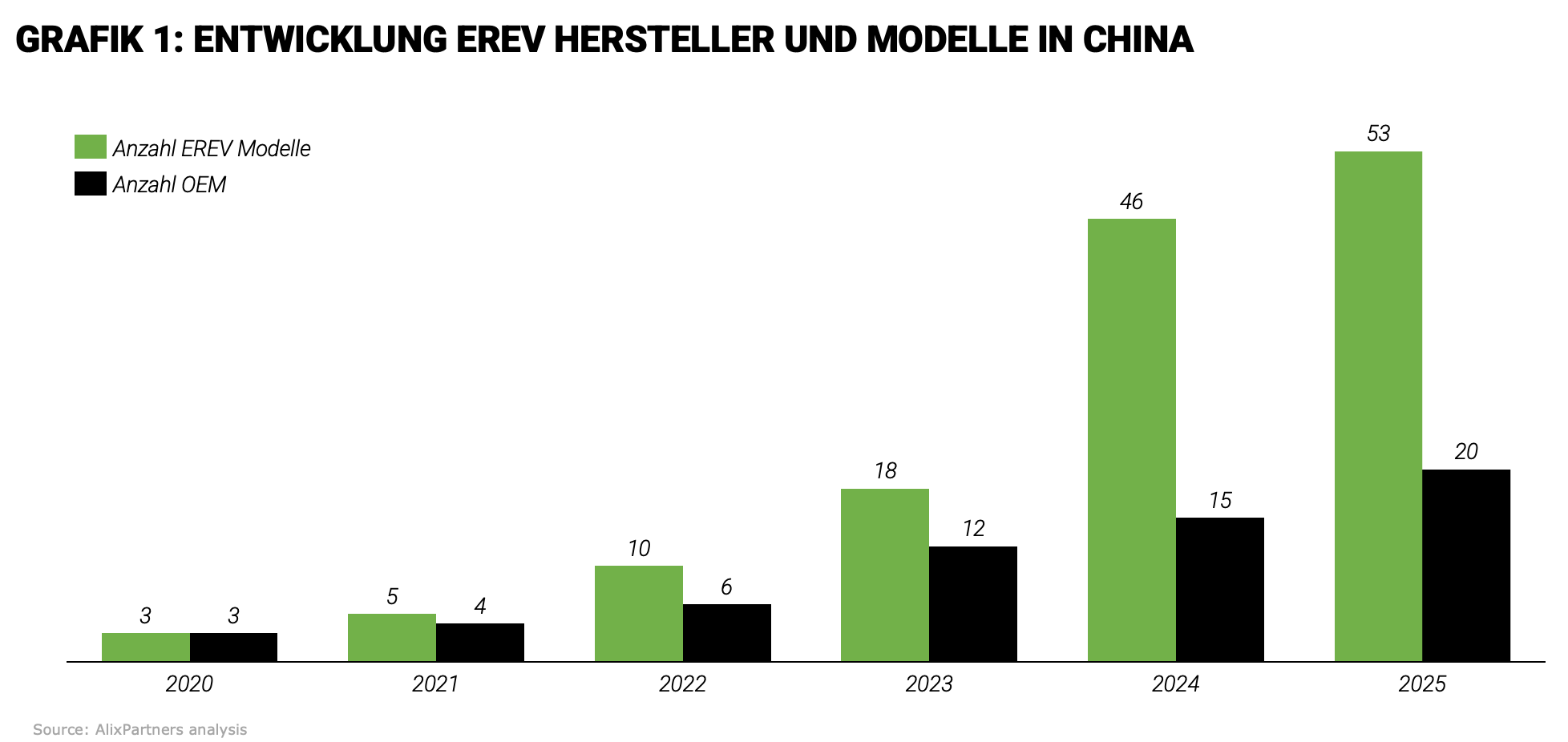

- China als Treiber: In China verdoppelt sich der Wachstumsgradient im EREV-Segment und die Fahrzeuge erwirtschaften – im Gegensatz zu BEVs - solide Margen. Die Modellvielfalt wächst von 3 Modellen im Jahr 2020 auf über 50 in 2025.

- Europäische OEMs unter Zugzwang: China ist längst Vorreiter mit einem bereiten EREV-Angebot und in den USA haben Hersteller zahlreiche Modelle angekündigt. Europäische Hersteller agieren hingegen noch verhalten und riskieren gerade im eigenen Heimatmarkt ins Hintertreffen zu geraten.

- Politische Unterstützung: In Deutschland wurde der EREV explizit im Koalitionsvertrag 2025 verankert – ein wichtiges Signal für Förderung und regulatorische Einbettung.

- Handlungsdruck: Für OEMs und Zulieferer ist jetzt „Time-to-Market“ entscheidend. Wer zügig marktreife Modelle platziert, kann sich früh relevante Marktanteile sichern.

1. Gibt es Platz für eine weitere hybride Übergangstechnologie in Deutschland und Europa?

Der Range-Extender (EREV) ist eine Brückentechnologie auf dem Weg zum vollelektrischen Fahren. Die Traktion erfolgt rein elektrisch; auf langen Strecken übernimmt ein im optimalen Betriebspunkt laufender Verbrennungsmotor die Rolle einer „Powerbank“ für eine kleinere Batterie. Diese Batterie weist in über 75 % der in China angebotenen EREV-Modelle eine Kapazität von 40–45 kWh auf – deutlich kleiner und damit kostengünstiger als in vollelektrischen Fahrzeugen. Gesamtreichweiten von 1.200–1.500 km, davon 250–350 km rein elektrisch, adressieren zentrale Kundenbedenken wie Reichweitenangst und Lücken in der Ladeinfrastruktur.

Im Vergleich dazu bleibt der in Deutschland etablierte Plug-in-Hybrid technologisch komplex: Er kombiniert zwei Antriebswelten parallel, wobei der Verbrenner meist die führende Rolle spielt. Der EREV hingegen reduziert diese Komplexität und verlagert den Fokus klar auf elektrisches Fahren.

Damit stellt sich die Frage: Hat der EREV in Deutschland und Europa ein „Right-to-Play“ und überzeugt er auch in der Wirtschaftlichkeit? Die Antwort ist eindeutig ja. Am Ende setzt sich nur durch, was erschwinglich ist - und zugleich echten Kundennutzen stiftet. Entscheidend bleibt die Total-Cost-of-Ownership (TCO) – und unsere Simulation von 120 Nutzungsszenarien auf deutschen Straßen mit BEV, ICE, PHEV und EREV zeigt klare Vorteile. Unterstützt durch eine repräsentative Verbraucherumfrage ergibt sich ein konsistentes Bild:

- Die TCO-Analyse weist in den meisten (95%) Szenarien Vorteile gegenüber ICE, BEV und PHEV aus.

- 83 % der deutschen Konsumenten bewerten EREVs als attraktiv – besonders Vielfahrer und BEV-Besitzer.

Westliche OEMs stehen nun vor der Entscheidung: Entweder sie schaffen dem EREV bewusst und konsequent einen Platz im Antriebsportfolio – oder sie riskieren, dass andere Wettbewerber das „Right-to-play“ in diesem Segment für sich definieren. Klare TCO-Vorteile, politische Unterstützung und starkes Konsumenteninteresse machen den Durchbruch möglich – jetzt entscheidet die Umsetzungsgeschwindigkeit über den Zugang zu einem relevanten Anteil am entstehenden Markt.

2. China wieder als Treiber – der EREV setzt sich durch in China

Das Straßenbild in chinesischen Tier-1 Städten ist elektrisch geworden – alle fahren elektrisch, doch jeder zehnte darunter mit dem Verbrenner als Powerbank. Ohne die Dynamik in China würden wir uns heute nicht in diesem Ausmaß mit Extended-Range Electric Vehicles (EREVs) beschäftigen. Dort haben EREVs innerhalb weniger Jahre bereits 5% Marktanteil am Gesamt-Pkw-Markt erreicht; bis 2030 wird ein Anstieg auf etwa 10 % erwartet. Bezogen auf den NEV-Markt (New Energy Vehicles) liegt der Anteil bereits bei 12 % – mit einem prognostizierten jährlichen Wachstum von rund 11 % bis 2030. Bemerkenswert ist zudem die Profitabilität: Während viele BEV-Modelle unter dem Preiskampf leiden, erwirtschaften EREVs in China auf Deckungsbeitragsebene solide Margen und zeigen damit ihre wirtschaftliche Tragfähigkeit.

Parallel dazu hat sich die Modellvielfalt in China innerhalb kürzester Zeit vervielfacht: Gab es 2020 lediglich drei verfügbare EREV-Modelle von drei OEMs, sollen es 2025 bereits etwa 53 Modelle sein, angeboten von rund 20 Herstellern (Grafik 1) – ein klarer Hinweis auf die zunehmende Attraktivität der Technologie.

3. Aktivitäten westlicher OEMs sowie eine politische Akzentsetzung

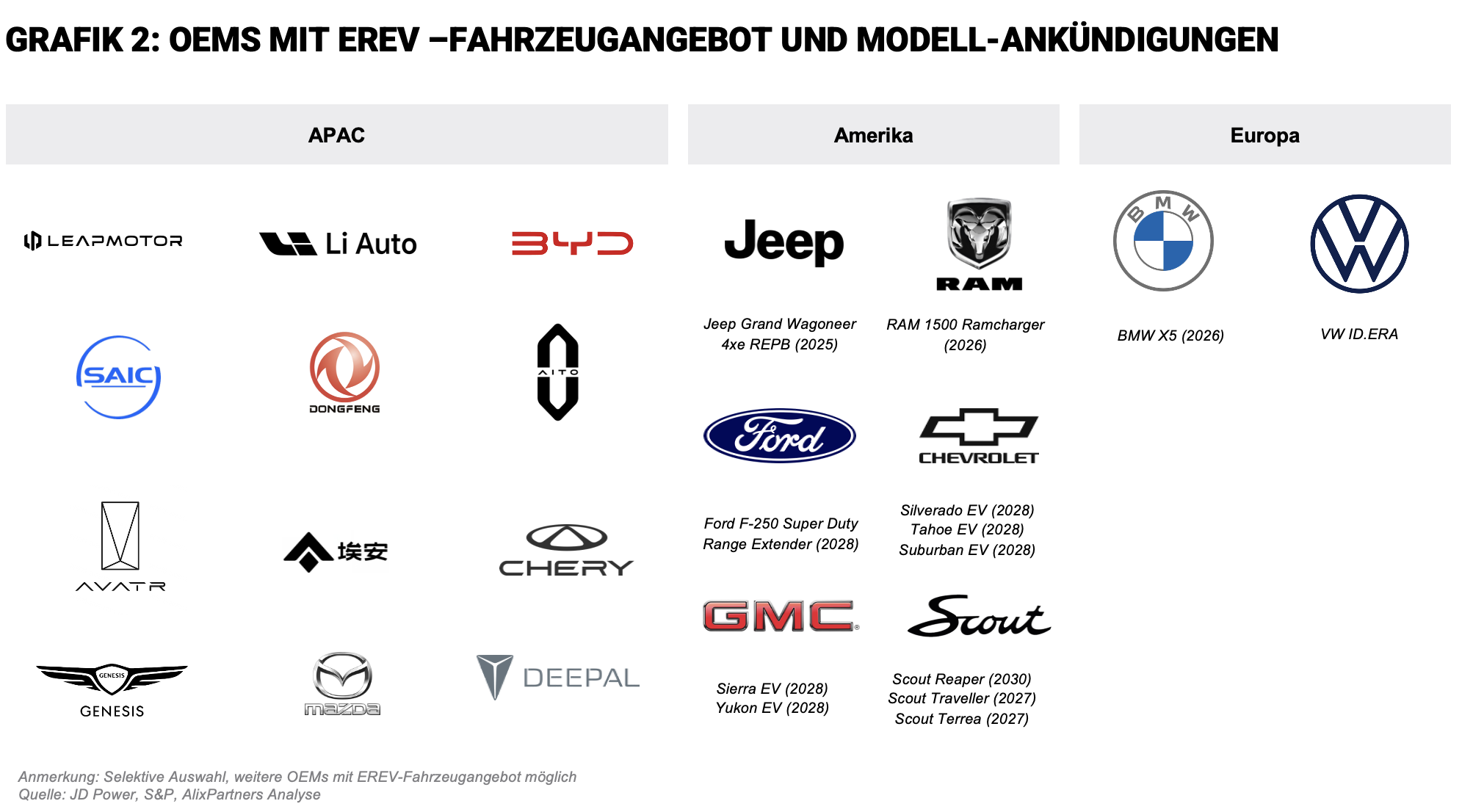

Die Dynamik aus China hat mittlerweile auch in den USA und Europa Wirkung gezeigt: Internationale OEMs springen zunehmend auf den Zug auf. Besonders deutlich ist der Trend in den USA, wo Hersteller wie Ford, GM, Jeep und RAM gleich mehrere Modelle angekündigt haben, die ab Mitte der 2020er Jahre in Serie gehen sollen – eine Übersicht mit ausgewählten Herstellern und Modellen in Grafik 2. Damit wird der Range Extender erstmals in einem der größten Automärkte der Welt in die Breite getragen. In Europa fällt die Bewegung bislang verhaltener aus, doch auch hier gibt es klare Signale: BMW plant für 2026 die Einführung eines X5 mit Range Extender, Volkswagen bringt mit dem ID. ERA ein EREV-Modell in China auf die Straße, und chinesische Hersteller wie Leapmotor treten mit ersten Modellen aktiv in den deutschen Markt ein. Gerade im europäischen Kontext zeigt sich damit ein erhebliches Potenzial – die Technologie ist präsent, aber noch nicht flächendeckend angekommen. Europäische Hersteller haben daher die Möglichkeit, die Spielfläche maßgeblich mitzubestimmen, wenn sie die Technologie wieder aufgreifen.

Ein entscheidender Vorteil für europäische OEMs bei der Einführung von EREV Modellen kann die vorhandene eigene Wertschöpfungstiefe in Europa sein. Führende europäische Zulieferer wie ZF, Schaeffler und Mahle treiben die Technologie aktiv voran und haben bereits eigene Range-Extender-Systeme entwickelt. Damit ist die europäische Industrie in der Lage, OEMs bei der schnellen Skalierung wirkungsvoll zu unterstützen.

Die neue Bundesregierung hat den Range Extender explizit im Koalitionsvertrag 2025 verankert. Damit wird die Technologie, ähnliche wie bereits Plug-In-Hybridge, auf nationaler Ebene gefördert und zugleich in die laufenden europäischen Regulierungsvorhaben eingebettet. Diese politische Anerkennung stärkt die Rolle des EREV als ernsthafte Übergangstechnologie auf dem Weg zum vollelektrischen Fahren.

4. Ergebnisse der TCO-Analyse

In einer von AlixPartners durchgeführten Total-Cost-of-Ownership-Analyse für Deutschland wurden reale Fahrzeuge in der oberen SUV-Klasse zu Vergleichsbaskets zusammengeführt. Auf Basis der technischen Daten dieser Modelle wurden die jährlichen Gesamtkosten des Besitzes (TCO) für die Antriebsarten ICE, BEV, PHEV und EREV ermittelt. Berücksichtigt wurden dabei die Kategorien Anschaffungspreis, Abschreibung, Energiekosten (Benzin vs. Strom), Importzölle sowie KFZ-Steuer.

Zur Abbildung der Marktrealität wurden 120 Nutzungsszenarien simuliert, die zentrale Dimensionen variieren: jährliche Laufleistung, Kaufpreis, Fahrverhalten (Elektro- vs. Verbrenneranteil) sowie Abschreibungsprofile.

Die Ergebnisse zeigen ein eindeutiges Bild:

- EREV: In mehr als 95% der simulierten Nutzungsszenarien zeigt sich der EREV günstiger als der Verbrenner. Insbesondere bei hoher Laufleistung (>20.000 km/Jahr) wird der Kostenvorteil gegenüber BEV und ICE deutlich. Der EREV profitiert außerdem von einer steuerlichen Begünstigung durch die niedrigen Emmissionen. Im Basket sind die gängigen SUV-EREV Modelle aus China enthalten inkl. fiktivem Importszenario (Importzoll, Ausgleichszoll, zusätzlichem Aufschlag für den europäischen Markt).

- BEV: Der BEV profitiert von niedrigeren Energiekosten gegenüber einem Verbrenner, steuerlichen Bevorzugung, jedoch mit Nachteilen bei hohen Fahrleistungen durch höhere Abschreibungskosten.

- PHEV: Geringere Abschreibungskosten gegenüber dem BEV, jedoch auch mit höherem Instandhaltungsaufwand – bedingt durch die parallele Antriebsarchitektur mit entsprechend höherer Komplexität und Kosten.

Der EREV zeigt sich in seinem gesamtheitlichen Kostenprofil günstiger als die sonstigen Antriebsarten und ist hierbei eine ernstzunehmende Technologie im deutschen Markt.

5. Ergebnisse der Marktumfrage

Um diese Ergebnisse zu untermauern, haben wir zusammen mit Unterstützung der Marktforschungsplattformen eine representative Konsumentenbefragung mit über 1.000 Teilnehmern in Deutschland durchgeführt, die die Marktattraktivität der Technologie klar bestätigt. Dabei wurden die Teilnehmer zum einen über allgemeine Perspektiven auf verschiedene Antriebstechnologien befragt, zum anderen stellten wir gezielte Fragen zur EREV-Technologie, die den Befragten dabei lediglich in einer beschreibenden Form erläutert wurde.

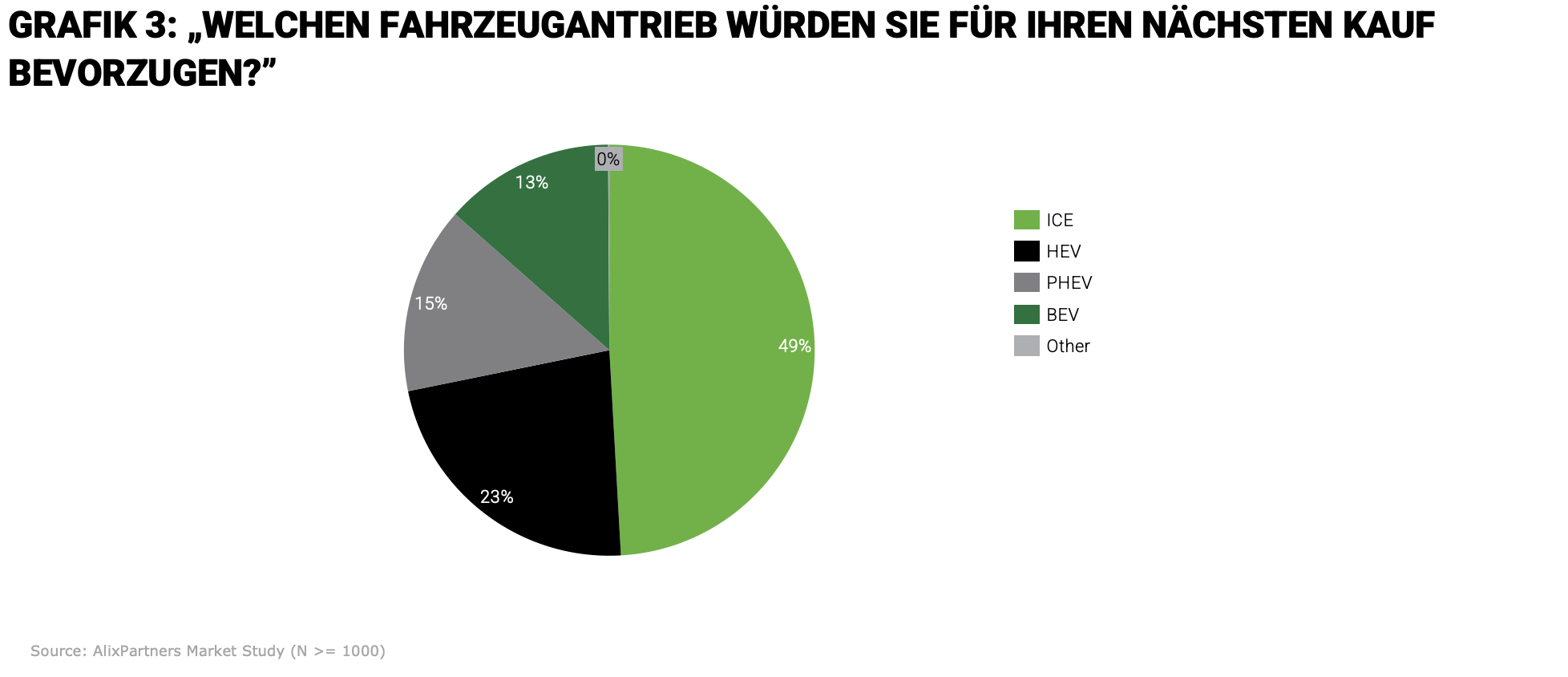

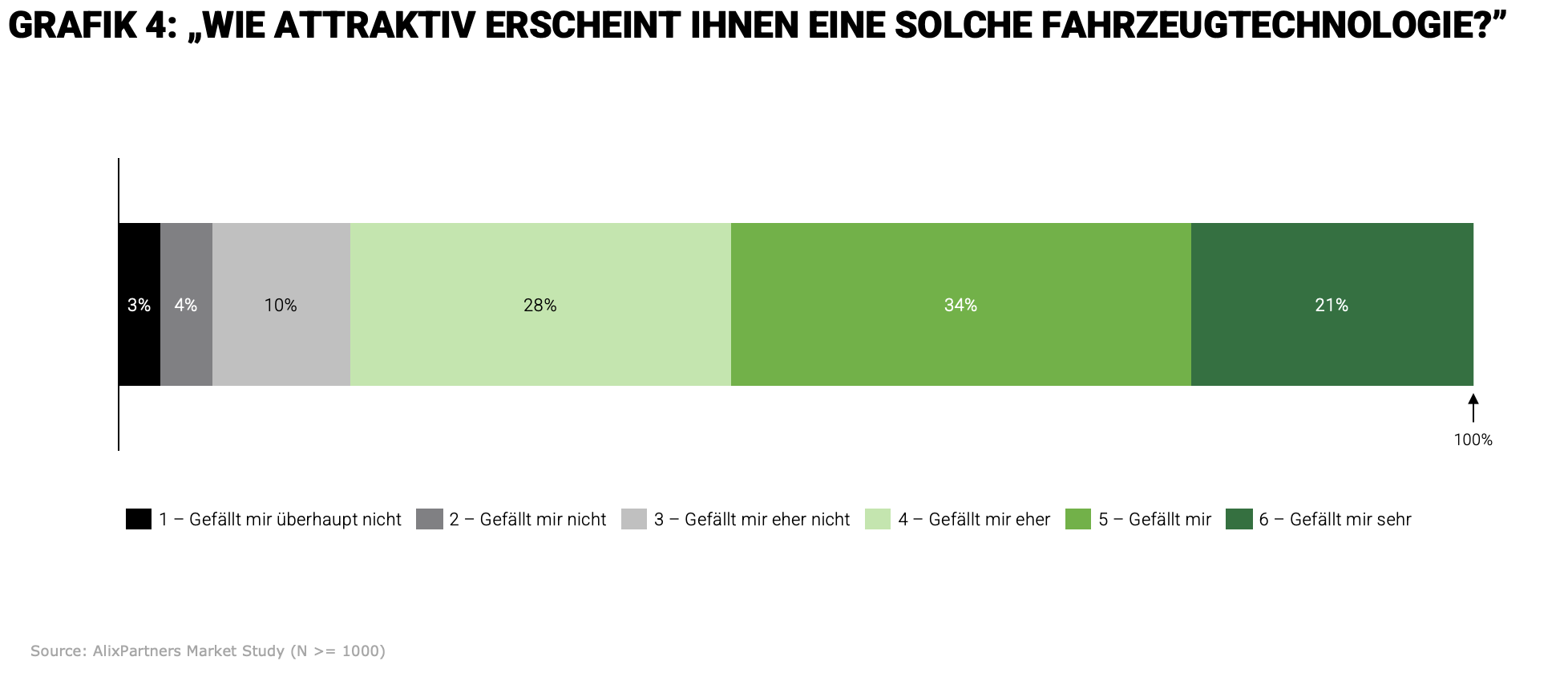

Die Umfrage zeigt ein ambivalentes Bild zur Antriebstransformation: Noch immer würden knapp die Hälfte der Befragten beim nächsten Fahrzeugkauf einen Verbrenner wählen, während 37 % Hybridmodelle bevorzugen und nur 13 % ein reines Elektrofahrzeug in Betracht ziehen (siehe Grafik 3). Haupthemmnisse für die Elektromobilität bleiben Reichweite, Ladezeiten, Infrastruktur und Kosten. Gleichzeitig sticht die Attraktivität der Range-Extender-Technologie hervor: 83 % der Konsumenten bewerten sie positiv (Grafik 4), fast 60 % sind bereit, dafür einen Aufpreis zu zahlen. Besonders hoch ist die Zustimmung unter BEV-Fahrern und Vielfahrern mit mehr als 15.000 km Jahreslaufleistung – ein klares Signal für OEMs, dass EREVs in Deutschland ein relevantes Marktpotenzial besitzen.

6. Fazit

Alle Puzzleteile – von der Kundenwahrnehmung über klare TCO-Vorteile bis hin zu politischer Unterstützung und ersten Produktankündigungen – greifen nun ineinander. Für westliche OEMs und Zulieferer ist jetzt der entscheidende Moment, mit marktreifen Lösungen präsent zu sein – denn wer beim Time-to-Market zögert, riskiert, den entscheidenden Anteil am EREV-Markt auf unserem europäischen Heimatmarkt zu verlieren.

Um diesees Momentum zu nutzen, haben wir konkrete Handlungsempfehlungen abgeleitet, die OEMs und Zulieferer dabei unterstützen, den EREV in Deutschland und Europa erfolgreich zu positionieren:

- Technologie aktivieren und umsetzen

Bereits vorhandene EREV-Technologien schnell aus der „Schublade“ holen, Pilotprojekte anstoßen und zügig in Serie überführen. - Lokale Partnerschaften nutzen – Baukasten und Systeme

Mit führenden Zulieferern wie ZF, Schaeffler oder Mahle zusammenarbeiten, um Wertschöpfung in Europa zu sichern und Abhängigkeiten zu verringern. - Vermarktung gezielt ausrichten

EREVs klar als elektrische Fahrzeuge mit Alltagstauglichkeit und Reichweite positionieren, Differenzierung von PHEVs betonen. Zielgruppen wie Vielfahrer und BEV-Besitzer gezielt adressieren. - Politische Rahmenbedingungen aktiv begleiten

Den Rückenwind aus dem Koalitionsvertrag 2025 nutzen und regulatorische Diskussionen aktiv mitgestalten, um Förderung und Akzeptanz abzusichern. - Schnelligkeit priorisieren

Time-to-Market konsequent in den Vordergrund stellen, um sich früh Marktanteile zu sichern, bevor Wettbewerber den Raum besetzen.

Ein pragmatischer Ansatz ist es, jetzt ein bestehendes Modell – heute bereits als Verbrenner oder PHEV verfügbar – als EREV-Version in Deutschland einzuführen. OEMs können damit auf erprobte Plattformen zurückgreifen, die in China bereits erfolgreich eingesetzt werden. Ein solcher Marktstart schafft schnell Sichtbarkeit, validiert die TCO-Vorteile und prüft die Konsumentenakzeptanz – und legt damit den Grundstein, den EREV auch in Europa fest im Antriebsportfolio zu verankern.

Melden Sie sich bei weiteren Fragen gern bei unseren Autoren des aktuellen Newsletters.

Wir freuen uns, Sie monatlich mit einem speziell für die deutsche Autoindustrie konzipierten Newsletter informieren zu können. Klicken Sie hier, um unseren Auto Newsletter Deutschland zu abonnieren.