People

Stephen Dyer

Asia-Pacific Leader of Automotive & Industrial, Partner & Managing Director

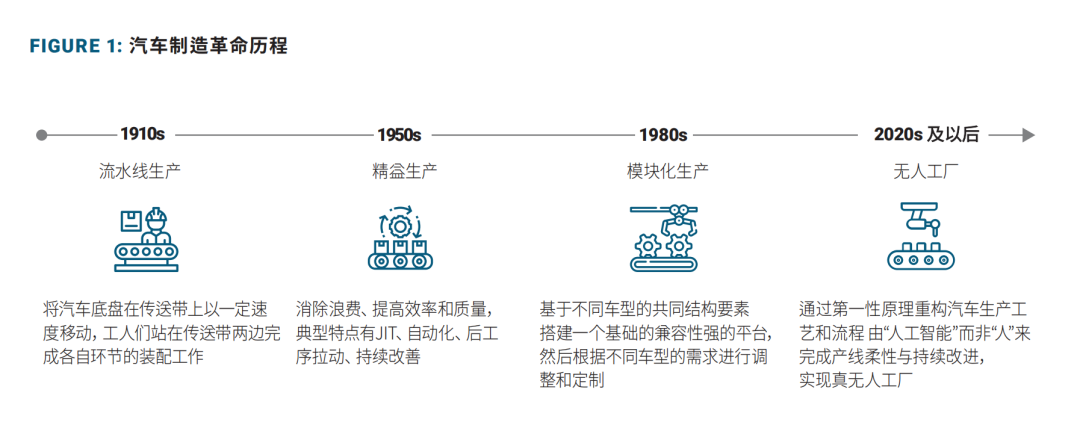

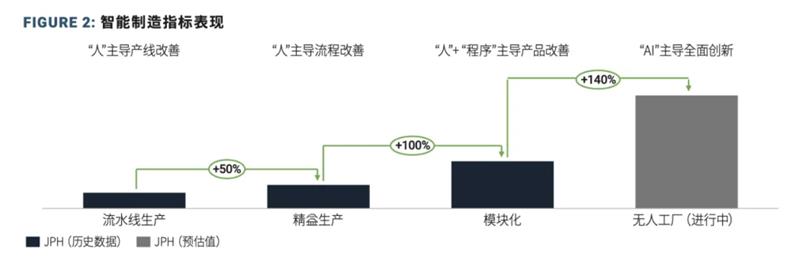

从百年前的福特流水线开始,到精益生产,到平台化模块化的深化,汽车工业每隔约40年便迎来一轮制造革命。

距离上一轮平台化模块化的革命开始已过去逾40年,随着人工智能(AI)的快速发展,以及制造商对于制造效率和产品多样化有了更高层次的要求,艾睿铂AlixPartners认为,汽车制造在市场与技术上均已达到开启下一轮汽车制造革命的条件。

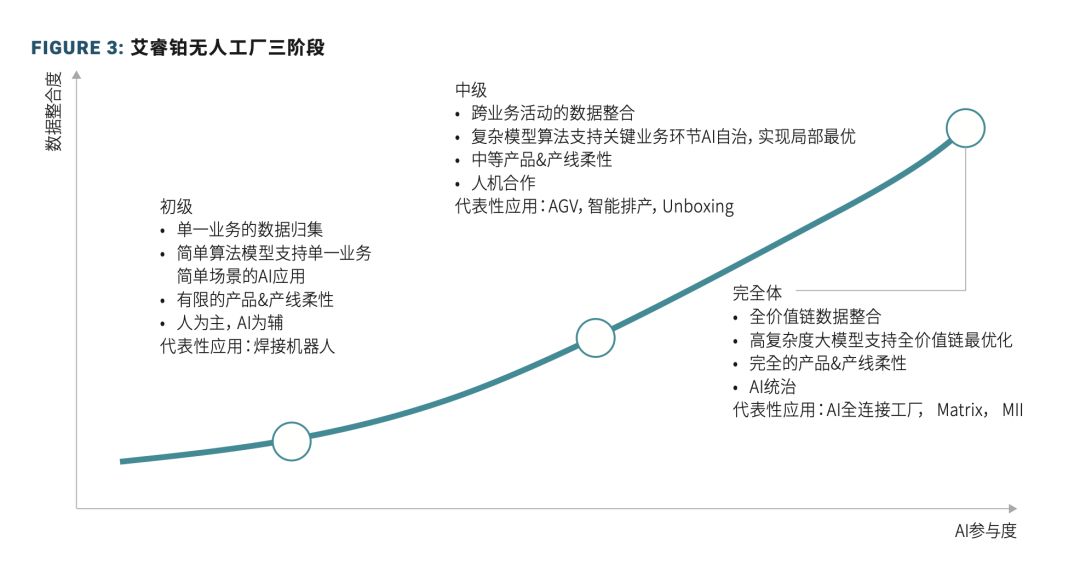

“第四次革命”将由AI逐渐代替人开始主导,最终实现真正的“无人工厂”。“无人工厂”并非一蹴而就。我们基于AI参与度、数据整合度将“无人工厂”分为三个阶段。如今部分领先车企的部分工厂处于中级阶段,其余车企还处于相对初级阶段:

中国汽车通过“以市场换技术”的策略,乘着新能源汽车的东风,成功抓住新机遇,实现了弯道超车。这背后离不开制造领域的支撑,我们认为中国汽车行业必将继续深化制造能力,抓住AI新机遇。

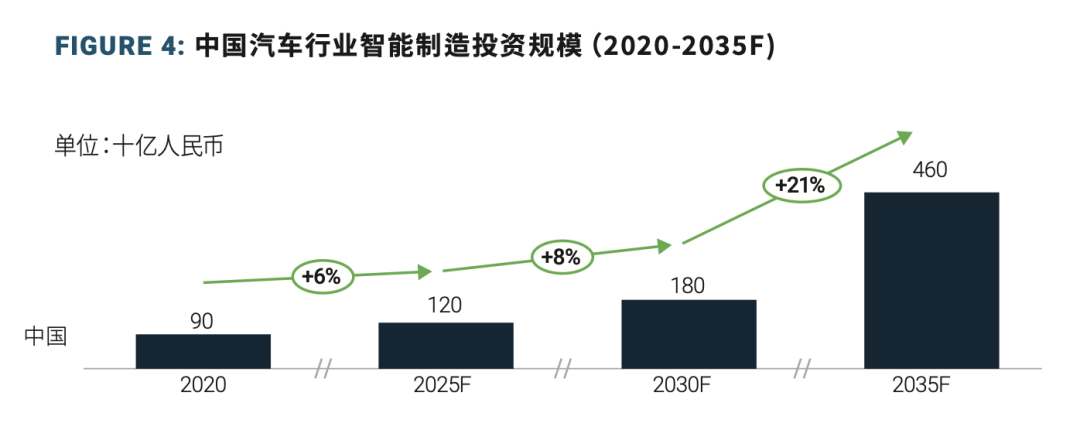

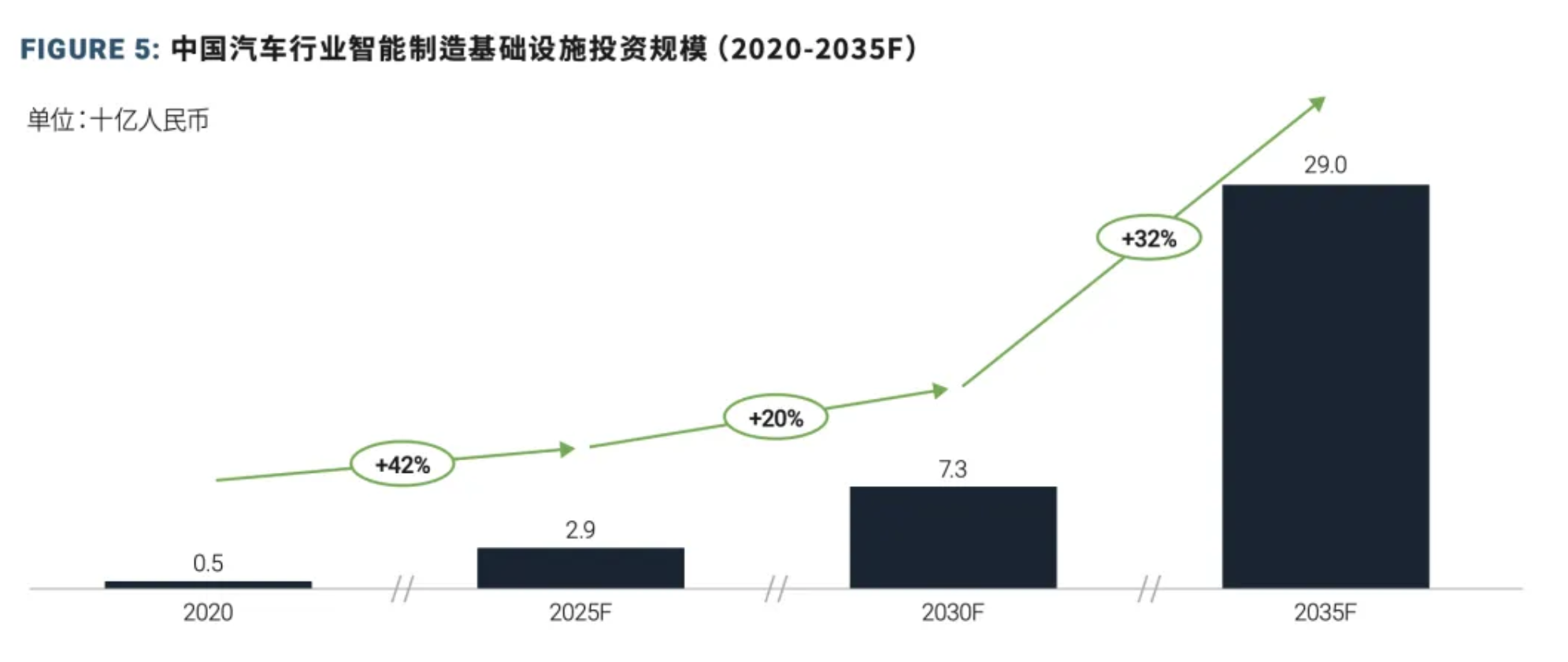

中国汽车行业预计未来会加速智能制造的投入和应用。

“中国智造”发展路径

从投资方向上看,中国市场玩家更注重AIoT(人工智能物联网)和工艺优化,具体来看,它们主要从重构产品与产线、部署高度智能化的软件应用、打通数据并构建端到端大模型三个方面着手。

“中国智造”投资趋势

中国汽车行业预计未来会加速智能制造的投入和应用。

仅考虑狭义的智能制造投资1,中国汽车智能制造投资预期到2030年达到约1800亿元的规模,2035年达到约4600亿元的投资规模。

如果考虑更广义的智能制造基础设施,预计2030年基础设施投资达到约73亿元的规模,2035年达到约290亿元的投资规模。

中国智能制造投资分为几个阶段,从广度和深度上逐步推开:

新一轮制造革命中,中国车企面临以下挑战:

我们的建议

研究结论表明,要应对智能制造变革带来的挑战,企业必须采用自上而下的方式制定战略,并与内部利益相关者进行透明沟通。在实施过程中,企业应采用敏捷方法,持续迭代用例,不断改进模型和结果,而不是沿用传统的IT实施方法。

要确保这场变革的成功,精益制造的坚实基础和强大的数据环境是必不可少的。同时,还需要在合适的组织架构和治理模式下,将AI和流程工程师有机结合,以支持可持续发展。

如需了解我们框架的更多详情,请下载研究报告或联系我们的专家。期待与您进一步交流。

注:

1 包含主机厂及配套零件厂商的智能制造投资,不包含算力、云等基础设施投资

2 含新势力工厂