People

Andrew Bergbaum

Global Co-Leader of Automotive & Industrial, Partner & Managing Director

London

在全球贸易格局不断变化的背景下,中国汽车市场展现出显著韧性。艾睿铂AlixPartners最新发布的最新汽车报告深入分析了中国汽车市场的现状与未来趋势、关税影响及智能驾驶系统的竞争态势。

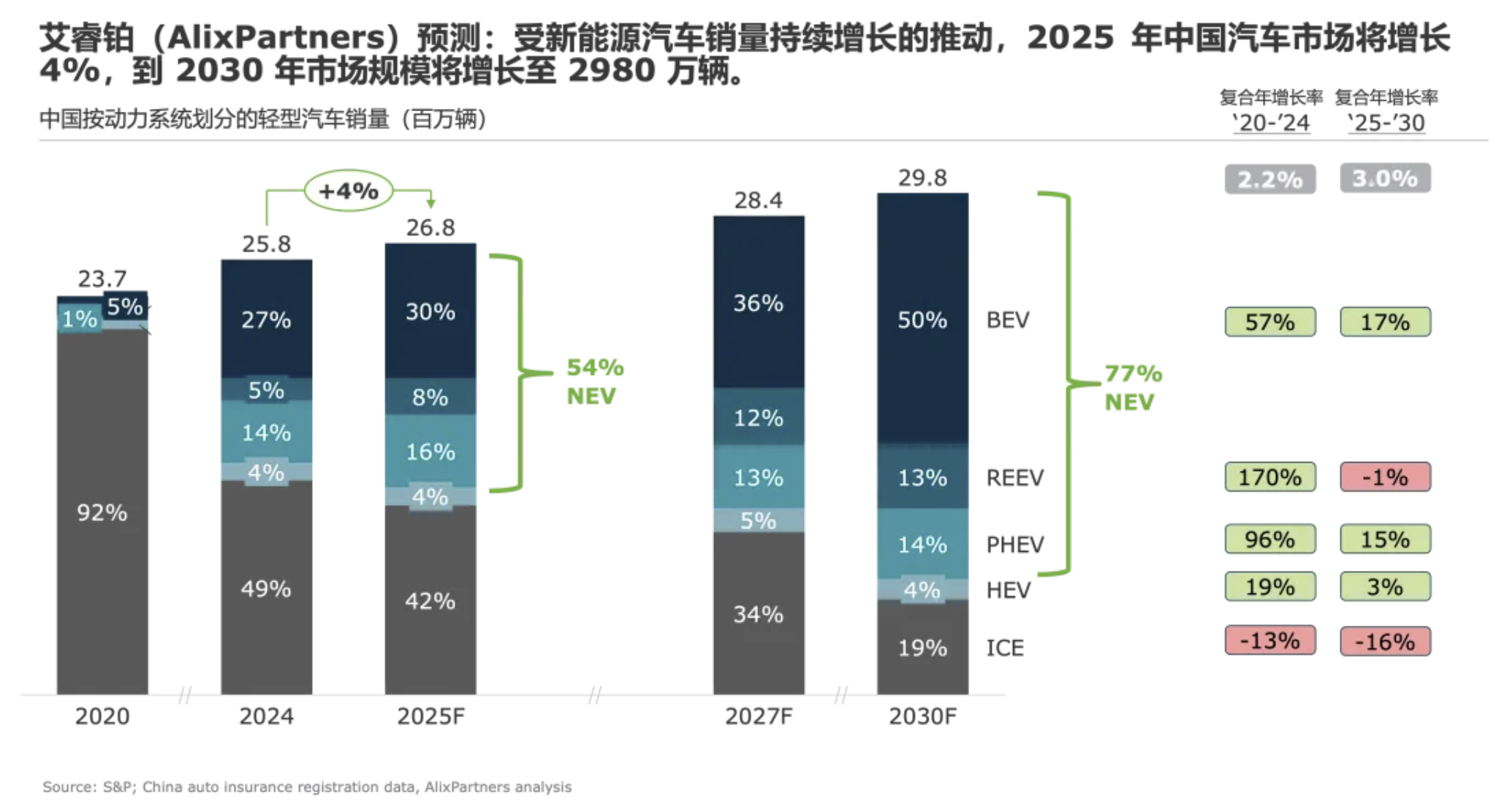

中国汽车市场依然保持稳健发展势头。报告指出,中国国内市场的增长主要得益于电动车的快速普及,尤其是配备自动驾驶系统等智能驾驶功能的电动车。报告预测,2025年电动车销量将占中国国内市场的54%。2025年中国国内市场将增长4%。到2030年中国国内市场规模将增长至2980万辆汽车,与全球其他主要市场的下滑趋势形成了鲜明对比。

2024年中国汽车出口量大幅增长23%,乘用车出口达到640万辆,比排名第二的日本高出逾50%。然而,随着关税对市场的影响逐渐显现,2025年的增长预计将放缓至4%。

值得注意的是,俄罗斯和中东地区仍然是中国汽车出口的主要目的地,两地合计占2024年中国汽车出口总量的35%,首次超过中国汽车对欧洲和北美地区的总出口量。

艾睿铂报告预测,中国品牌到2030年将在全球汽车市场中占据30%左右的份额。2024年,中国品牌汽车全球市场份额为21%。

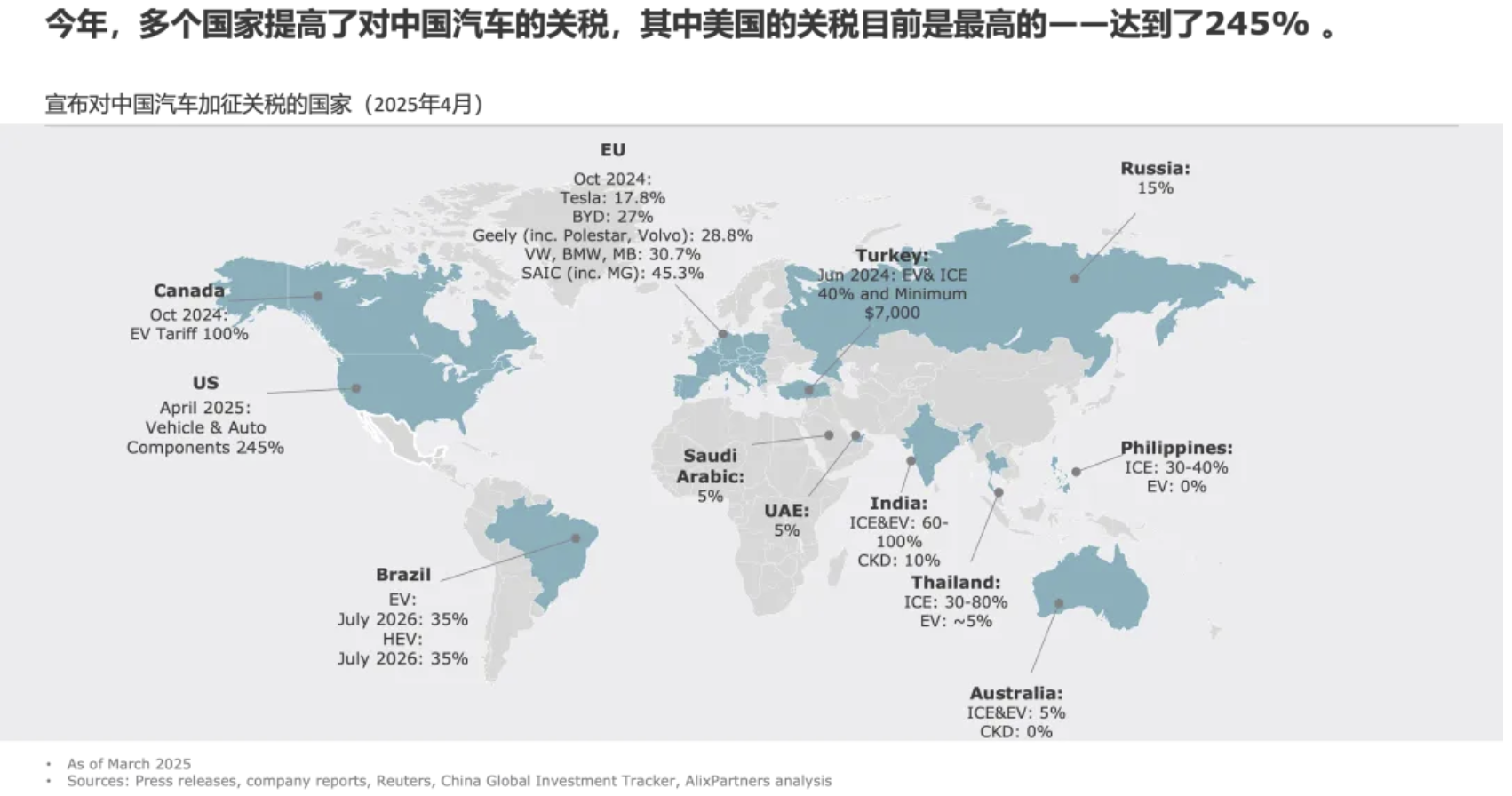

尽管各国继续对中国品牌汽车征收关税,但其影响仍然有限。根据艾睿铂报告,尽管美国等国家的关税将使中国汽车和零部件出口成本上升24%,相当于增加460亿美元,但这仅仅占到中国汽车行业总产值的3.8%。

“过去五年间,中国对俄罗斯和白俄罗斯的汽车销售增长了两倍多,这在一定程度上抵御了关税波动带来的影响。”

——艾睿铂合伙人兼董事总经理全球汽车及工业品咨询业务负责人Andrew Bergbaum

报告指出,中国电动车和智能汽车销售的热潮改变了国内自2023年开始的价格战趋势,而优惠购车政策和免费增配的新功能正逐渐取代直接价格折扣成为主流。

“免费附加的智能驾驶功能正逐渐成为车辆的重要竞争优势,进一步凸显了中国品牌产品与海外品牌产品之间的差异。”

——艾睿铂汽车及工业品咨询业务合伙人张莹 (Yvette Zhang)

报告显示,2024年在中国售出的乘用车中,近60%的车辆配备了L2或以上的辅助驾驶功能,而在美国这一比例仅不到40%。此次调查访问了汽车行业100名美国高管、100名中国高管以及200名来自欧洲和英国的高管,调查结果显示,中国市场智能驾驶功能的普及率领先于其他地区。

值得关注的是,三分之二的受访高管认为,中国在智能驾驶系统方面处于领先地位,而其他市场缺乏相应条件复制同样的成功,包括数据的收集与处理,以及人工智能(AI)和机器学习相关人才储备。

展望未来:全球车企加强与中国合作

面对中国预全球汽车市场的变化,全球汽车制造商正在增加在中国的合作,包括投资智能技术供应链、在中国设立电动车研发中心、联合产品开发和合资投资等,通过这些方式,一方面在中国市场中保有一席之地,另一方面,可以有机会利用中国的技术生态系统。

“中国品牌正在利用独特的优势,追求更快、更便宜且‘足够好’的智能驾驶解决方案,并将其推向市场。一些全球汽车制造商注意到了这一趋势,并通过战略合作向其学习。”

——艾睿铂合伙人兼董事总经理亚太区汽车及工业品咨询业务负责人戴加辉博士 (Dr. Stephen Dyer)

艾睿铂全球智能驾驶报告即将发布,敬请期待!

报告即将推出。欢迎持续关注艾睿铂AlixPartners,第一时间获取更多前沿汽车行业报告。